Você já sabe qual é a forma melhor e mais barata de comprar um imóvel e também já aprendeu comigo que em um consórcio de imóvel não existe o último a ser contemplado. Hoje você aprenderá como investir um valor mensal de forma a obter rendimentos de três a cem vezes maiores do que investindo em renda fixa.

A parte mais engraçada deste investimento é que no final, investiremos em renda fixa, a mesma que iremos bater o rendimento. Ganharemos rendimentos sobre valores muito maiores do que temos para investir.

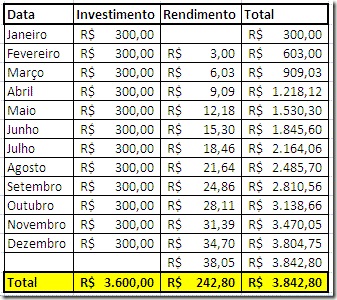

Vamos começar com uma pequena simulação. Imagine que você tem R$ 300 mensais para investir. O dinheiro está em sua conta bancária e você decide investir em um fundo de renda fixa que rende 1% ao mês. Assim, seu rendimento no final de um ano será conforme a tabela a seguir:

Então após um ano guardando R$ 300 por mês você teve um rendimento total de apenas 6,74%.

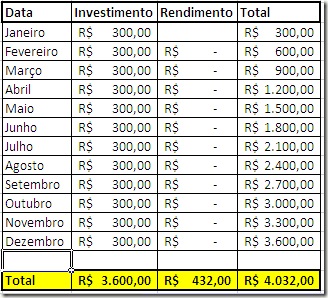

Vamos então ver outra tabela:

Que tal? 12% sobre tudo que haviamos pago. E se eu dissesse que o rendimento real que tivemos não foi de R$ 432, mas sim, de R$ 4200? Complicou? Em breve eu explico. Vamos adiante com nossas simulações.

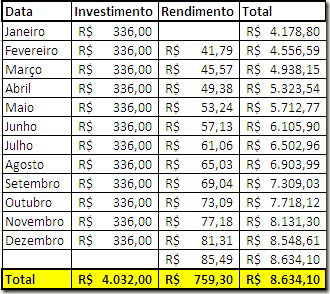

Depois do primeiro ano, resolvemos corrigir nossa poupança mensal em 12%, para manter o mesmo poder de compra. Dessa forma, passamos a aplicar mensalmente R$ 336. Nossa tabela então fica assim:

Novamente obtivemos um rendimento bastante maior do que obteríamos no fundo de renda fixa. Como funciona isso?

Trata-se de investir através de consórcios.

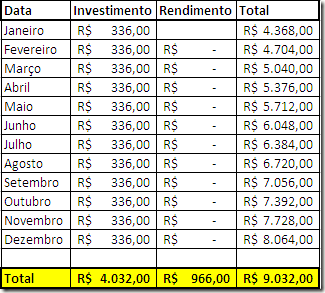

Os exemplos do segundo investimento demonstrado representa o investimento em cotas de consórcio, enquanto elas não estão contempladas. Nestas cartas a correção funciona da seguinte forma:

Enquanto as cartas não estão contempladas, tanto as prestações quanto o valor do crédito são corrigidos anualmente (lembrando que a primeira correção ocorre no décimo quarto mês). Dessa forma, o crédito corrigido equivale ao valor corrigido de todas as prestações que já pagamos anteriormente. Por este motivo corrigimos o valor mensal da aplicação em renda fixa, para manter a comparação entre os dois investimentos de forma equivalente.

Com essa rápida comparação, vimos que tanto o nosso crédito quanto nossos pagamentos vão mantendo seu poder de compra acima do equivalente ao investimento simples em renda fixa. Mas o melhor ainda está por vir.

Após contemplarmos a carta, que vimos que provavelmente ocorra antes de chegarmos a metade do prazo total do consórcio, a forma de correção passa por uma sutil transformação. Nossas prestações continuam a ser corrigidas anualmente pelo INCC. Só que o crédito do nosso consórcio contemplado, ao qual agora temos direito, é automaticamente aplicado em um fundo de renda fixa. Passa a render diariamente, com juros compostos, SOBRE TODO VALOR DO CRÉDITO.

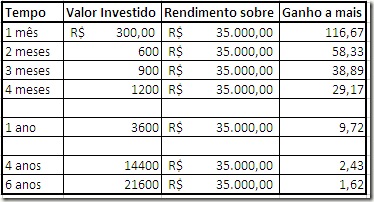

Tomando por base uma carta de R$ 35.000 com prestações de R$ 300,31 mensais, se contemplarmos no primeiro ano este consórcio, teremos um rendimento mensal sobre o crédito que varia entre 116,6 e 9,7 vezes o rendimento que teríamos na renda fixa.

Simplifiquei um pouco os cálculos para fins de demonstração neste artigo. Os números reais precisam levar em conta as correções anuais tanto do crédito quanto das prestações. Mas os números corrigidos mostram resultados iguais, percentualmente, que os mostrados na tabela acima. Dá para notar que quanto antes contemplarmos, maiores os lucros que obteremos. E que usando a técnica de investir em várias cartas de menor valor ao invés de apenas uma de valor mais alto, melhoramos nossas chances de contemplação média para antes da metade do plano, ganhando bem mais lucros.

Partindo para a ação.

Quem já leu meus artigos anteriores aqui no PdH já sabe que eu invisto pessoalmente em consórcios desde 2002. Sabe também que devido aos meus diversos artigos ensinando sobre o investimento em consórcios, fui convidado, em 2005, a abrir uma empresa representante da Rodobens Consórcios para comercializar estas cartas.

Querendo contar com minha assessoria gratuita para este investimento, fico a disposição através dos contatos disponíveis no site da minha empresa, www.megacombo.com.br. Atendo todo o Brasil (e exterior, mas isso já é outra história).

Se preferir investir nisso por conta própria, fique a vontade. Sugiro apenas a leitura prévia de meus outros artigos sobre o assunto no site www.moedacorrente.com.br, onde explico uma série de cuidados necessários na escolha da administradora e das cartas para você não acabar comprando gato por lebre.

Puxe uma cadeira e comente, a casa é sua. Cultivamos diálogos não-violentos, significativos e bem humorados há mais de dez anos. Para saber como fazemos, leianossa política de comentários.